多宝体育- 多宝体育官方网站- APP下载银行理财2月报 权益理财指数收益弹性凸显新发产品持续结构长期化

2026-03-16多宝体育,多宝体育官方网站,多宝体育APP下载银行理财收益表现稳中有升、权益类理财上月、近三个月收益表现均高于沪深300指数同期收益表现

新发结构持续长期化与封闭化:1–3年期限产品占比提升至55%以上,封闭式产品占比接近95%

稳健类产品继续成为市场主线:固收+与纯债类理财规模持续扩张,新发产品中稳健型资产占比超过90%

本文由WindAgent银行理财月报分析师生成,终端搜索BFS进入银行理财专题,获取专业理财市场数洞察。

根据全市场理财产品定期报告披露的投资类型分类加总统计,2025年末至2026年2月不同投资类型产品存续规模变化如下(单位:亿元)

稳健类产品持续扩容:固收+型产品存续规模连续两个月实现正增长,2026年2月较2025年末累计增长1842.85亿元,是规模增长的核心贡献品类,反映出投资者对低波动、稳健收益产品的偏好持续提升,与近期机构主推低波稳健型产品的策略相契合。

权益类产品规模承压:权益类产品存续规模连续两个月下行,2026年2月较2025年末下降19.31亿元,偏股混合型产品规模仅小幅增长,反映出权益市场波动下,投资者对高风险产品的配置意愿暂未明显修复。

现金管理类产品规模企稳:现金管理型产品规模在1月小幅下滑后,2月回升至6.49万亿元,基本回到2025年末水平,在流动性合理充裕的背景下,其相对货币基金的收益优势仍对闲置资金具备吸引力。

差异化定位清晰:交银理财、浦银理财等机构固收+型产品占比超过70%,聚焦稳健型产品线;建信理财、信银理财纯债固收型产品占比超过30%,在传统固收领域布局较深;工银理财、农银理财现金管理型产品占比超过33%,流动性管理工具的供给能力较强。

权益类配置整体偏低:前十大机构权益类、偏股混合型产品合计占比普遍低于0.1%,仅光大理财、灵活配置混合型产品占比达到8.09%,反映出当前理财子公司整体权益投资仍处于探索阶段,与苏银理财等机构逐步布局不动产ABS、新能源等另类资产的转型方向形成呼应。

混合类产品布局分化:光大理财、农银理财灵活配置混合型产品占比超过5%,在大类资产配置领域的布局相对领先,其余多数机构混合类产品占比不足3%。

2026年开年以来,银行理财市场规模短期小幅承压,1月存续规模环比下降1142亿元,但长期修复趋势并未改变。产品结构呈现明显的“稳健优先”特征,固收+、现金管理类产品仍是规模增长的核心支撑,权益类产品受市场波动影响规模暂时下行。行业头部效应持续强化,前十大理财子公司占据超七成市场份额,且不同机构的产品线差异化定位愈发清晰,低波稳健产品成为当前行业布局的核心方向,与春节后机构针对年终奖、压岁钱等闲置资金主推“1元起购”低波产品、开展费率优惠的市场行为一致。随着《银行保险机构资产管理产品信息披露管理办法》在2026年9月正式落地,行业信息披露将更加规范,有利于进一步强化银行理财的稳健属性,推动市场长期健康发展。

本次统计基于产品募集公告规模,近三个月不同期限类型银行理财产品新发规模及占比变化如下表所示(按日期降序排序):

从结构变化来看,中长期限产品始终是新发市场主流,1-3年(含)、3-6个月(含)、6-12个月(含)三类期限产品合计占比持续稳定在90%以上,其中1-3年(含)期限产品占比呈稳步抬升趋势,2026年2月占比已达55.16%,较2025年12月提升5.12个百分点,反映出发行机构在低利率环境下通过拉长产品久期锁定收益的导向,也与当前投资者对稳健型长期配置产品的需求提升相契合。短期限产品方面,1个月以内的超短期限产品新发规模及占比持续回落,2026年2月合计占比仅1.79%,较2025年12月的7.09%出现明显下降,主要与现金管理类产品收益持续处于低位、机构发行短期限产品动力不足有关。

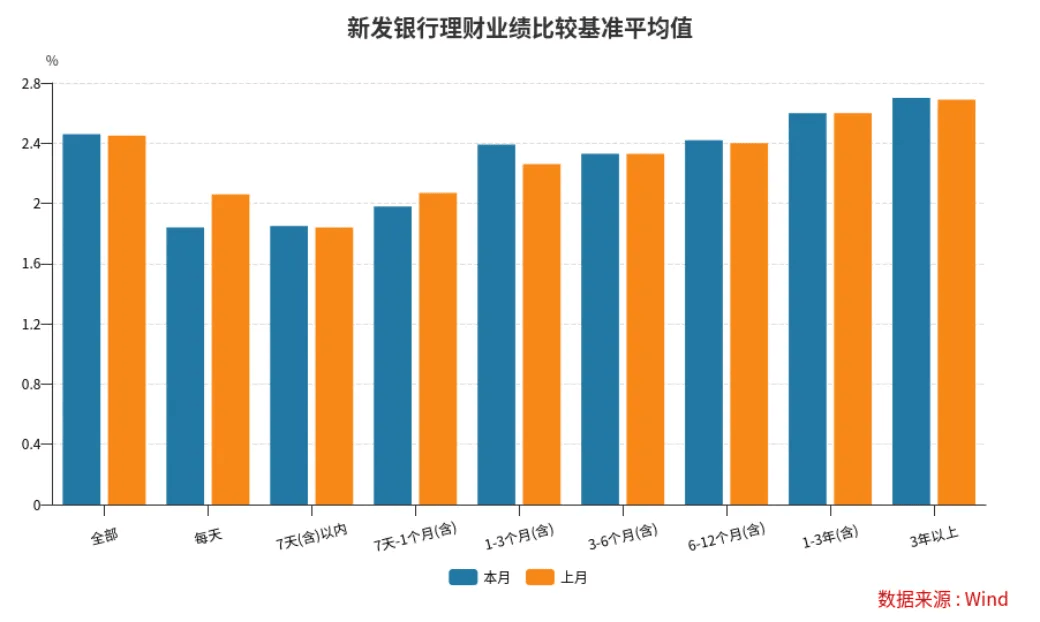

2026年2月全市场新发产品平均业绩比较基准为2.46%,较上月微升1BP,整体保持平稳。分期限来看,业绩基准整体仍遵循“久期越长、收益越高”的规律,3年以上期限产品平均业绩基准达2.7%,较上月提升1BP;中短期限产品业绩基准分化明显,每天、7天-1个月(含)两类超短期限产品业绩基准较上月分别下降22BP、9BP,1-3个月(含)期限产品业绩基准则较上月提升13BP,其余期限产品业绩基准基本与上月持平。业绩基准的变化与当前市场流动性环境相匹配,2026年2月央行连续第12个月加量续作MLF,净投放3000亿元,短端流动性保持合理充裕,带动超短期限产品收益下行,而中长期业绩基准保持稳定,也反映出机构对长期利率走势的预期平稳。此外业绩基准的设置也符合监管最新要求,2025年12月发布的《银行保险机构资产管理产品信息披露管理办法》明确约束业绩比较基准展示行为,当前新发产品业绩基准设置更趋理性,未出现盲目抬升基准吸引投资者的情况。

本次统计基于产品募集公告规模,近三个月不同运作模式银行理财产品新发规模及占比变化如下表所示(按日期降序排序):

新发产品运作模式呈现明显的封闭化趋势,封闭型产品占比持续提升,2026年2月占比已达95.47%,较2025年12月提升7.84个百分点,一方面是因为封闭型产品更利于投资经理开展久期管理、配置更高收益的长期资产,在低利率环境下提升产品收益表现,另一方面也与当前市场环境下,机构希望通过封闭运作降低申赎波动、稳定产品规模有关。开放型产品占比持续压缩,每日开放型、定期开放型、最短持有期产品占比均出现不同程度回落,其中最短持有期产品2026年2月占比仅3.42%,较2025年12月下降4.56个百分点,与机构减少中短期限开放产品供给的导向一致。当前正值节后资金配置窗口期,多家机构推出的“开工理财”“元宵节专享”等特色产品也以封闭型为主,匹配投资者闲置资金的配置需求。

本次统计基于产品募集公告规模,近三个月不同投资性质银行理财产品新发规模及占比变化如下表所示(按日期降序排序):

新发产品仍以稳健型的固收类产品为绝对主力,固收+型与纯债固收型产品合计占比长期稳定在93%以上,与当前投资者风险偏好偏低、优先追求收益稳健的需求相匹配,也符合节后机构主推低波稳健型产品的营销策略。2026年2月纯债固收型产品占比提升至26.29%,较2025年12月提升3.94个百分点,反映出在权益市场波动背景下,机构进一步提升低波产品供给,满足投资者对稳健收益的需求。权益类、偏股混合型产品新发规模持续处于低位,2026年以来暂无相关产品新发,显示机构在权益类资产布局上仍较为谨慎。现金管理型产品占比持续走低,2026年2月占比仅0.15%,与现金管理类产品近7日年化收益持续低于1.5%、收益吸引力下降有关。同时也可以看到,理财公司正逐步探索另类资产配置,苏银理财等机构已深度参与持有型不动产ABS项目,覆盖保租房、产业园、新能源等领域,未来相关主题产品的发行有望进一步丰富理财产品的投资性质结构。

2026年2月银行理财新发规模为4400.35亿元,较1月有所回落,但产品结构进一步向长期化、封闭化、稳健化方向调整:期限上中长期限产品占比持续提升,1-3年期限产品占比突破55%;运作模式上封闭型产品占比升至95%以上,机构通过封闭运作稳定产品规模、提升久期管理空间;投资性质上纯债固收产品占比提升,稳健型产品供给进一步加大,匹配当前投资者的低风险配置需求。业绩基准整体保持平稳,未出现大幅波动,符合监管信披新规对业绩比较基准规范展示的要求。行业头部效应持续凸显,前十家机构新发规模占比超七成,头部机构依托产品、渠道、服务优势,在节后“黄金配置窗口期”的市场竞争中占据主导地位。同时产业资本对银行理财的配置需求依然旺盛,中海油田服务、北交所上市公司等均披露大额理财购买公告,也为理财市场带来稳定的机构资金来源。

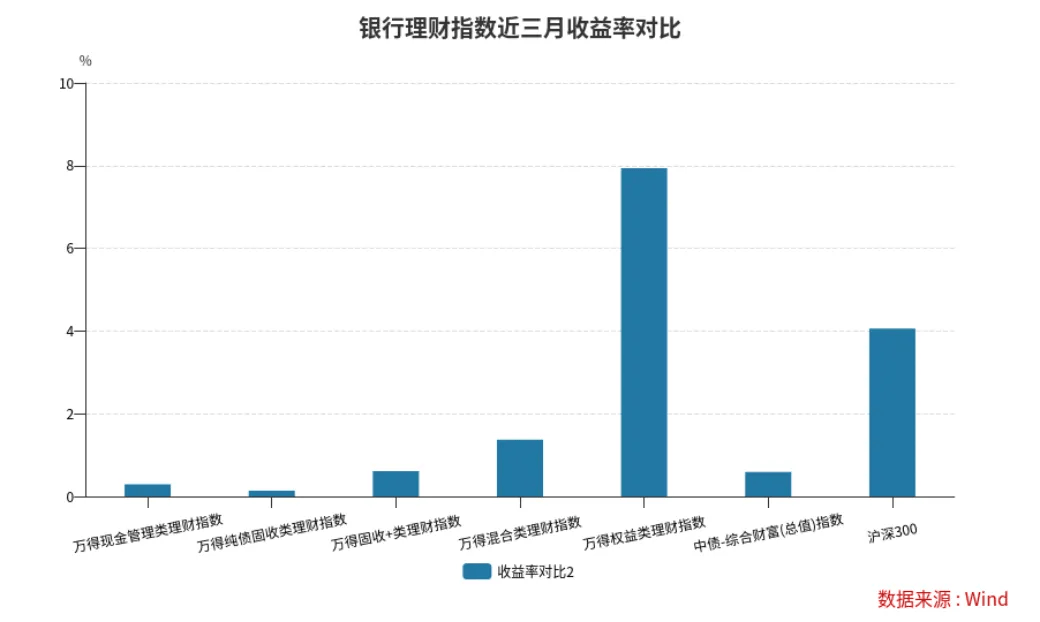

上月权益类资产表现相对亮眼,万得权益类理财指数以0.84%的涨幅领跑所有理财类型指数,高于沪深300的0.11%;固收类指数表现平稳,纯债固收类理财指数小幅上涨0.02%,现金管理类理财指数与沪深300涨幅基本持平;固收+、混合类理财指数收益介于纯固收和权益类产品之间,与中债-综合财富指数走势相匹配。结合市场背景来看,1月理财规模虽小幅下滑,但产品收益端呈现结构性分化,权益配置占比更高的产品具备更高的收益弹性。

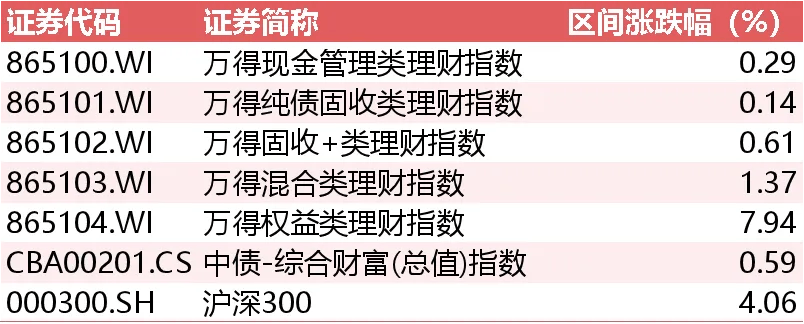

拉长周期看,近三月权益市场修复行情带动相关理财产品收益显著上行,万得权益类理财指数累计上涨7.94%,大幅跑赢沪深300指数4.06%的涨幅,体现出理财公司权益投资的超额收益能力;固收+类理财指数累计上涨0.61%,略高于中债综合财富指数的0.59%,实现了“+”部分的收益增强;纯固收、现金管理类产品收益保持稳健,符合低风险偏好投资者的配置需求。

近一月低波动产品收益表现稳定,纯债固收、固收+、R1/R2低中低风险产品收益均为正,且纯债固收类产品整体呈现“期限越长收益越高”的特征,1-3年持有期纯债固收产品年化收益中位数达2.49%;中高风险产品收益波动显著,权益类、R4/R5高风险产品短期收益分化明显,短持有期产品受市场波动冲击较大,部分7天以内持有期权益类产品收益回撤幅度较高,但3-6个月持有期权益类产品录得11.11%的正收益,体现出适当拉长持有期可以平滑权益类产品的收益波动。

对比近一月收益,今年以来各类产品收益表现整体更优:一是稳健类产品收益中枢抬升,现金管理、纯债固收、固收+等低风险产品今年以来年化收益较近一月普遍高出10-30BP,长期持有稳健型产品的收益优势凸显;二是中高风险产品收益修复明显,混合类、权益类及R3及以上风险等级产品今年以来多数实现正收益,权益类产品今年以来平均年化收益超10%,显著好于近一月的收益表现,进一步验证了权益类产品长期配置的价值;三是长期限产品收益优势延续,3年以上持有期的纯债固收、固收+产品年化收益均超过3%,是长期闲置资金配置的优质选择。

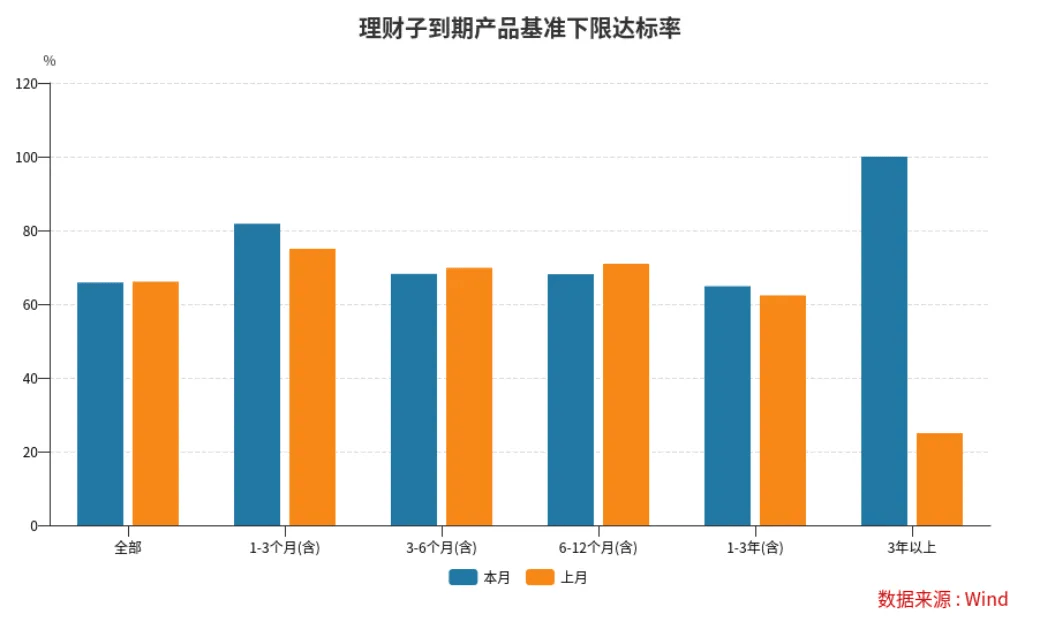

本月全市场理财子公司到期产品整体业绩基准下限达标率为65.88%,较上月的66.10%基本持平,整体保持稳定。分期限来看,1-3个月短期限产品达标率提升最为显著,从上月的75.00%升至本月的81.82%,是所有期限中达标率最高的品类;3年以上期限产品达标率大幅提升,从上月的25.00%升至100%,体现出长期限产品收益稳定性逐步提升;其余期限达标率波动较小,3-6个月、6-12个月产品达标率小幅回落,1-3年产品达标率略有上升。

本月银行理财市场呈现“规模短期承压、收益结构分化、政策利好持续释放”的特征:规模端,1月理财规模环比下滑1142亿元,未现开门红,但2月以来银行机构瞄准年终奖、压岁钱配置窗口,密集推出低波稳健型产品、下调产品费率,市场需求逐步回暖;政策端,《银行保险机构资产管理产品信息披露管理办法》正式发布,统一资管产品信披标准,强化全周期披露责任,从制度层面规范行业发展,利好长期市场信心修复;机构端,苏银理财等机构持续深耕持有型不动产ABS等创新业务,推动理财公司从传统固收投资向多元资产配置转型;收益端,稳健型产品收益保持稳定,权益类产品近三月收益弹性凸显,长期配置价值逐步显现,同时到期产品达标率整体保持稳定,产品收益可靠性有所提升。

1.《银行理财周报:信披统一框架正式落地 苏银理财深耕持有型不动产ABS实践》

5.《“降费”难敌“波动”,银行理财打响“费率价格战”,投资者买账吗?》

1.《银行理财周报:信披统一框架正式落地 苏银理财深耕持有型不动产ABS实践》

5.《“降费”难敌“波动”,银行理财打响“费率价格战”,投资者买账吗?》